Lo sviluppo dell’economia reale è strettamente legato al sistema del credito. La sopravvivenza delle imprese dipende sempre più dalle politiche che il sistema bancario mette in atto. Dalla crisi del 2008, il credit crunch ha inasprito il rapporto impresa-banca in quanto, anche in virtù dei maggiori vincoli di bilancio che le banche sono costrette a rispettare, l’erogazione di finanziamenti è sempre più legata al rating dell’impresa e alle garanzie di solvibilità che essa presenta. Il rapporto tra banca e impresa è quindi tanto strategico quanto critico. Molto spesso le imprese non riescono a comunicare con gli istituti bancari in modo efficiente, sottovalutando l’importanza della condivisione delle informazioni riguardanti il business di breve e medio lungo periodo. Uno dei principali documenti preposti per fare ciò è il business plan. Diversamente dal bilancio di esercizio esso non rappresenta solamente uno strumento di rendicontazione contabile ex post ma la principale fonte di rappresentazione e valutazione qualitativa e quantitativa ex ante delle strategie e delle politiche aziendali. Nel caso di erogazione di finanziamenti, la banca stessa richiede la redazione di un business plan. Molto spesso quindi la redazione di questo documento è legato alla realizzazione di un nuovo progetto, alla revisione di uno già sviluppato in precedenza, alla gestione di operazioni straordinarie quali risanamenti e ristrutturazioni. Con la condivisione del progetto imprenditoriale alla base del quale è collegato il finanziamento, si riesce ad ottenere una limatura dell’asimmetria informativa e, conseguentemente, un miglioramento delle possibilità di ottenere le risorse finanziarie necessarie. L’utilizzo dello strumento in quest’ottica prevede la redazione del piano di sviluppo solamente se connesso ad un’operazione specifica. Questa impostazione però mantiene statico il rapporto di scambio di informazioni impresa e banca. Molto più efficace è un rapporto informativo dinamico, dove la condivisione dei piani di sviluppo prescinda dalla necessità di ricevere risorse finanziarie. Assieme quindi alla comunicazione dei dati consuntivi, è bene, periodicamente, condividere con gli istituti di credito le previsioni di sviluppo del business e le nuove iniziative. Le imprese che con una periodicità variabile (che dipende dalla tipologia di azienda, dalla sua dimensione, dallo specifico momento storico), oltre all’informazione contabile, condividono proattivamente con la banca il business plan migliorano la propria posizione agli occhi delle banche. Un altro elemento imprescindibile per il business plan è la realizzabilità e la ragionevolezza del dato. Nel tempo, infatti, esso si trasforma da prospettico a consuntivo. Un rapporto di fiducia di medio-lungo periodo tra banca e impresa si basa proprio sulla conferma e sull’attendibilità di ciò che di volta in volta viene presentato. Una prospettiva di sviluppo eccessivamente ottimistica se poi viene disattesa può minare la credibilità dell’impresa di fronte al sistema bancario. Il business plan è composto da una parte qualitativa, che descrive il business, i rapporti dell’impresa con l’esterno e le prospettive future, e da una parte quantitativa, che traduce in numeri l’evoluzione futura dell’impresa. Le due parti devono coesistere: la sola parte quantitativa potrebbe risultare un insieme di numeri privo di giustificazioni, mentre la parte qualitativa, da sola, non consente di apprezzare il risvolto pratico (redditività e sostenibilità economico finanziaria) del progetto aziendale, fondamentale affinché la banca decida di concedere nuova finanza. Perché diventa fondamentale accompagnare il business plan ai dati consuntivi economico finanziari? Fino a questo punto, il business plan è stato descritto come uno strumento volto all’identificazione dello sviluppo aziendale futuro. Tuttavia, questo documento permette anche di contestualizzare i dati consuntivi conseguiti dall’azienda. In che modo? Il business plan prevede sì l’analisi dello sviluppo dell’azienda, non solo come singola unità, bensì come elemento del sistema economico. Questo documento include nelle sue parti analisi interne (sui processi, sul clima aziendale, sulla tecnologia) ed esterne (sul mercato, sugli stakeholder, sull’ambiente). In questo modo l’analisi del dato consuntivo è contestualizzata. Esemplificando, un’impresa che mostra un decremento del 2% sul fatturato, fornisce un’informazione negativa sul suo business. Se a questa informazione viene accostato però il dato sull’andamento del settore, che per ipotesi potrebbe essere in contrazione del 5%, il giudizio complessivo cambia: l’azienda sta performando meglio della media del mercato, acquisendo probabilmente ulteriori quote di mercato. La chiave per il successo di un business plan sta dunque nel collegamento tra strategie aziendali e assumptions economico-finanziarie.

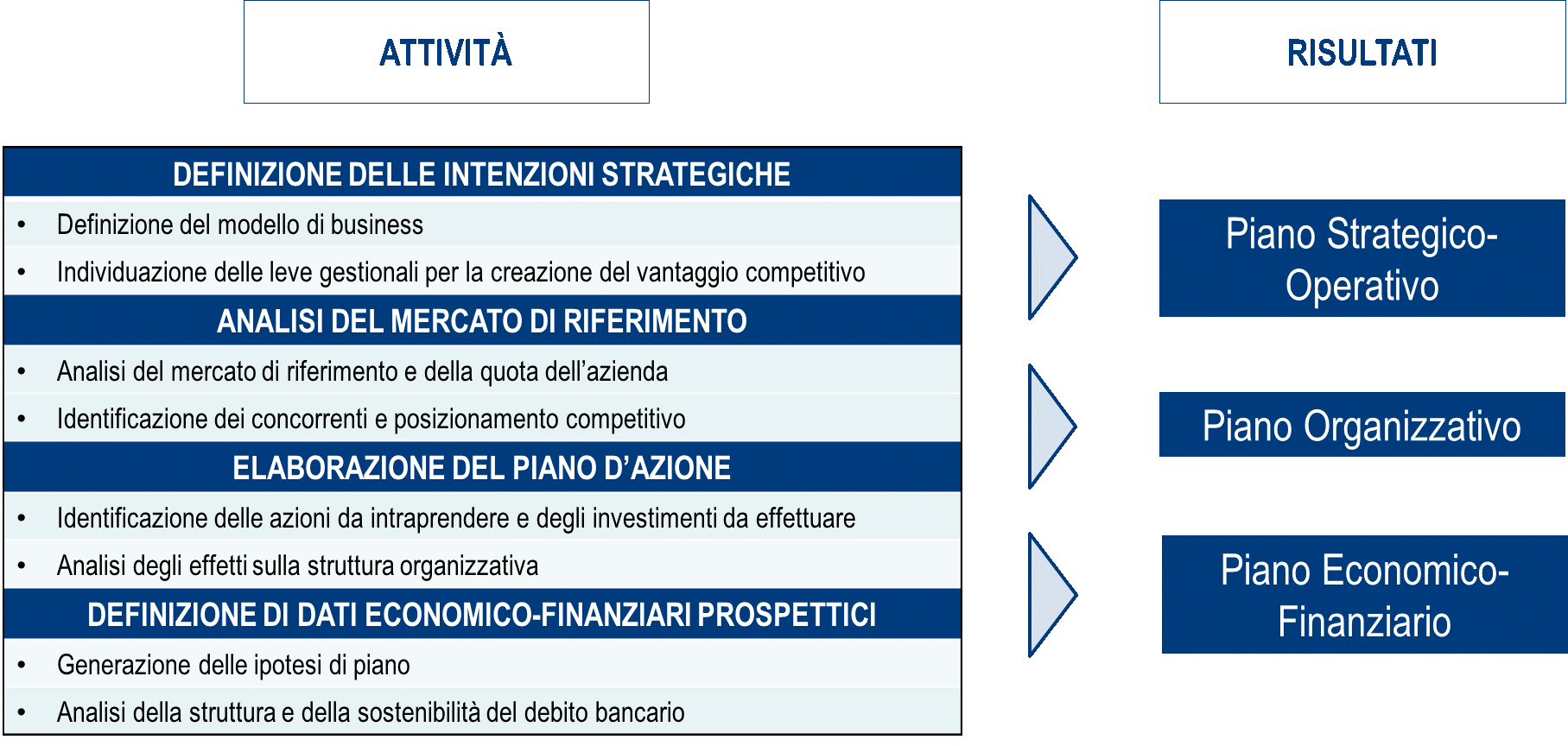

Di seguito vengono riepilogati gli elementi imprescindibili per la redazione di un buon business plan:

Il business plan può essere redatto internamente dall’imprenditore, ma molto più frequentemente l’impresa decide di affidarsi ad un consulente esterno. La presenza di un intermediario, quale una società di consulenza, che certifichi la veridicità e l’attendibilità del dato gioca un ruolo fondamentale nella riduzione delle distanze tra sistema banca e sistema impresa. ADM Associati mette a disposizione delle imprese un team di esperti professionisti che possono compilare un business plan completo e dettagliato in tutti i suoi aspetti e grazie alla fitta rete di relazioni con gli istituti di credito mette in campo l’expertise necessaria per presentare al meglio le aziende al sistema bancario.

Per maggiori informazioni rivolgiti ai nostri esperti di consulenza aziendale all’indirizzo info@admassociati.it