Uno dei compiti del Controllo di Gestione è di mettere tutti gli appartenenti ad un’organizzazione, dalla direzione agli operativi, nella condizione di prendere delle «decisioni informate». Possiamo vedere le decisioni come le tappe del percorso che l’azienda fa per cogliere le opportunità ed allontanarsi dai problemi.

La sintesi iniziale propone due aspetti basilari da considerare nel progetto del Controllo di Gestione:

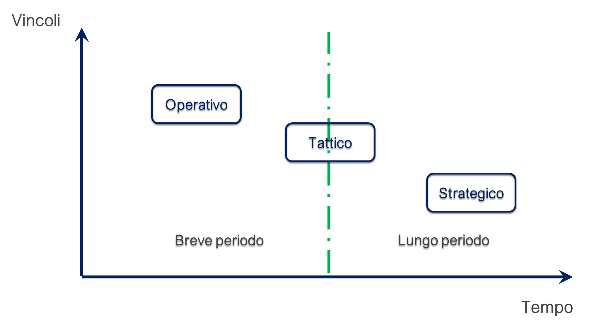

1.I vincoli: a cui è soggetta una decisione o, da un altro punto di vista lo spazio di manovra che abbiamo in una decisione. Dal punto di vista dei vincoli possiamo classificare le decisioni in:

- Strategiche: sono scelte di posizionamento “dove sono e dove voglio andare?” sono di competenza dell’imprenditore e non possono essere delegate ad altri. L’alto grado di libertà associato a queste decisioni le rende determinanti per la vita dell’azienda perché è a questo livello che si colgono le opportunità più grandi e si corrono i rischi maggiori.

- Tattiche: sono le scelte di percorso in presenza dei vincoli strategici già stabiliti “ho deciso dove andare, quale strada voglio seguire?”, queste sono scelte che possono essere delegate dall’imprenditore. L’imprenditore deve restare comunque informato e coordinare queste scelte in modo che le azioni in azienda siano coerenti tra loro, oltre che con gli obiettivi stabiliti.

- Operative: sono le scelte quotidiane “questo lo faccio così”, tutti devono farle in azienda. L’imprenditore deve delegarle per restare focalizzato su strategia e tattica e non essere sopraffatto da miriadi di problemi che nella loro singolarità non hanno grande influenza sulla vita dell’azienda. Questo tipo di scelta dovrà essere gestito dall’imprenditore creando una cultura di autonomia e responsabilità più che con intervento diretto sul campo.

Se consideriamo le scelte dal punto di vista dei vincoli e dal punto di vista del tempo noteremo che le scelte strategiche hanno effetto sul lungo periodo, passando per le scelte tattiche fino a quelle operative che si occupano della gestione quotidiana.

Il modello decisionale: il modo di prendere le decisioni è fondamentale per capire l’intervento del Controllo di Gestione. Possiamo identificare due estremi nei modelli decisionali: il modello razionale e l’istinto. Nel modello razionale si identificano tre fasi fondamentali:

- La raccolta dei dati: in questa fase lo sforzo è rivolto alla ricerca e raccolta di tutte le fonti e basi dati disponibili per le successive considerazioni

- L’elaborazione: in questa fase si organizzano i dati in modo che ci forniscano un quadro della situazione e le opzioni decisionali di disponibili

- La scelta: dopo la fase di definizione delle opzioni disponibili si sceglie quella ritenuta più idonea secondo diversi criteri di valutazione (es. economicità, riconvertibilità di un investimento).

2. Il modello (rif. Vaccani-Tonelli) si può rappresentare come una caramella. Si noti che ci sono almeno due casi in cui il modello razionale è imperfetto e porta a non fare vere scelte:

- Stallo per eccessiva elaborazione: il processo si può bloccare nelle fasi di acquisizione ed elaborazione alla ricerca di una maggiore precisione dei dati (nella speranza di ridurre il rischio) o di elaborare ulteriori opzioni (nella speranza di trovare una via inesplorata).

- Opzione obbligata: una fase di raccolta ed elaborazione frettolosa non permetterà di prospettare tutte le opzioni disponibili fino all’estremo di arrivare al fallimento del processo decisionale per mancanza di opzioni.

In un mondo perfetto il modello razionale è pienamente applicabile, ma ci sono diversi elementi che possono renderlo non funzionale, ad esempio la scarsa reperibilità o il costo eccesivo di dati e informazioni utili all’elaborazione o, ancora, i pregiudizi di chi predispone i dati. Il modello razionale oltre ai limiti nella sua gestione è sempre soggetto all’imprevedibilità degli eventi: per sua natura il modello razionale sarà affidabile in contesti “logicamente prevedibili”. In presenza di eventi straordinari la sopravvivenza dell’azienda sarà determinata da scelte irrazionali basate sull’intuito dell’imprenditore. Il decisore accetta, nel suo ruolo, che ogni decisione non potrà essere perfettamente razionale, si parla allora di un “modello razionale limitato”. In questo caso modello interviene la capacità dell’imprenditore o del manager. Egli, per mezzo di intuito, esperienza e valori, elabora la sintesi tra razionalità e indeterminazione. Il Controllo di Gestione interviene nella parte razionale della decisione e deve elaborare il maggior numero di opzioni praticabili con il minor impiego di risorse (economiche, tempo, organizzative) possibili.

Per maggiori informazioni rivolgiti ai nostri esperti di consulenza aziendale all’indirizzo info@admassociati.it